(QUESTO ARTICOLO È TRADOTTO DA Google dal norvegese)

In tutto il mondo industrializzato stiamo ora assistendo ai risultati di un prolungato credito a basso costo emesso attraverso le banche centrali e il sistema bancario privato, con la benedizione dei nostri politici. Ciò ha portato a bolle economiche – bolle immobiliari e bolle del mercato azionario – nonché a livelli di debito insostenibili che alla fine e inesorabilmente porteranno al collasso economico.

La storia ha dimostrato che questa tende a essere seguita da un'inflazione incontrollabile: ad esempio nella Repubblica di Weimar all'inizio degli anni '1920, quando i tedeschi usavano il loro marco tedesco per accendere il camino, o nello Zimbabwe più recentemente, dove cento trilioni di dollari dello Zimbabwe per un solo pasto. Poiché i livelli di debito sono un problema globale – e oggi molto peggiore rispetto ai precedenti crolli economici – il crollo questa volta sarà molto peggiore e colpirà molte più persone che mai.

Grande altezza di caduta. C’è anche motivo di credere che il crollo potrebbe essere particolarmente grave in Norvegia. Il cosiddetto stato sociale si fonda sull'idea che sempre più tasse, imposte e regolamenti, nonché una ridistribuzione del capitale creativo e produttivo attraverso un'enorme burocrazia, portano alla "buona società". Ma c’è poco che sia tanto dannoso per il benessere di una società e crei tanta povertà quanto la confisca del capitale circolante attraverso tasse e imposte, amministrate da un apparato statale in continua crescita. Senza un’attenzione sufficiente all’imprenditorialità e al capitale produttivo e creativo, la Norvegia ha abusato di un’occasione d’oro – l’era del petrolio degli ultimi 50 anni – per sviluppare uno stato sociale senza capacità di carico e competitività. L'altezza di caduta può quindi essere maggiore in Norvegia che in altri paesi occidentali. Una popolazione drogata dai programmi di welfare non è in grado di prendere sul serio i problemi, e quindi vive nella convinzione che i nostri politici e lo Stato risolveranno le cose. La Norvegia è come un paziente che aspetta la soluzione del proprio stile di vita depravato. L’imminente collasso economico porterà ad una comprensione completamente diversa e negativa di quello che i nostri politici amano chiamare “il modello norvegese”.

L'altezza della caduta è maggiore in Norvegia che in qualsiasi altro paese occidentale.

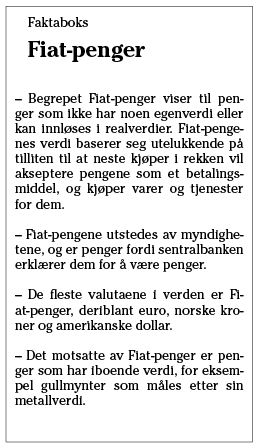

La prima banca centrale del mondo. Se si vogliono comprendere i retroscena del collasso in corso, è utile guardare indietro a come le ex società feudali e le moderne democrazie hanno finanziato le riforme del welfare sociale – e non ultime le guerre – con l’aiuto della stampa di denaro. Nel 1693, il re Guglielmo d'Inghilterra aveva un disperato bisogno di fondi per finanziare mezzo secolo di guerra contro la Francia e una serie di guerre civili scatenate dall'opposizione alle tasse reali. La soluzione fu la creazione della prima banca centrale del mondo, la Banca d'Inghilterra. Proprio come le banche centrali di oggi, alla Banca d’Inghilterra fu concesso il monopolio di stampare denaro per finanziare la guerra, oltre a fornire alla banca centrale il doppio dell’importo, su cui la banca avrebbe potuto poi prestare e guadagnare interessi. Gli azionisti della banca erano il re stesso, così come la nobiltà e i membri del parlamento. Re, politici e banchieri non hanno mai detto no al denaro facile. Il sistema Fiat oggi (vedi riquadro dei fatti), dove le banche creano credito (debito) infinito prestando ripetutamente il tuo e il mio deposito con semplici battute su un PC – senza farci partecipare ai profitti derivanti dall'uso del nostro denaro – rappresenta una forma di sfruttamento o regime di interessi usurari . Quando il denaro, o meglio il credito, viene creato quasi senza limiti, l’interesse reale o il tasso di rendimento diventa infinito (vedi articolo su Ny Tid dicembre 2015, «Le banche e lo schema piramidale del governo»)

Dalla creazione della Banca d’Inghilterra, sono stati creati alcune centinaia di sistemi monetari fiat per finanziare guerre e riforme sociali. Tutti questi schemi piramidali, senza eccezione, hanno dapprima portato alla crescita, alla prosperità e alle bolle economiche, per poi sfociare invariabilmente nel collasso economico. E sono senza eccezione le classi medie e i più poveri che hanno finito per pagare il conto, con tasse e oneri ancora più alti e con la scomparsa del denaro rimasto in banca. Insieme al carico arrivano ancora più regolamentazioni e mancanza di libertà.

È nella natura umana salvare se stessi prima di salvare gli altri. È già successo a Cipro e in Grecia, ed è probabile che accada nel resto d’Europa. Accadrà mentre il sistema bancario crolla a causa dei prestiti in sofferenza e dell’esposizione estrema nei mercati dei derivati e nei portafogli di proprietà di “prodotti cartacei” che sono stati creati per arricchire gli azionisti e il management delle banche a scapito dei nostri depositi e del nostro rischio. I nostri politici e il fondo di garanzia bancaria non dicono la verità quando dicono che ad ogni cliente depositante vengono garantiti due milioni di corone, quando la realtà è che il fondo di garanzia bancaria ha solo i fondi per coprire circa 55 corone per conto. Ecco perché esiste un documento – ben nascosto sul sito web della Norges Bank – che descrive come salvare le banche in una situazione di crisi da un cosiddetto bail-in, che non è altro che la confisca legalizzata dei vostri e miei risparmi. I politici e le banche temono il crollo imminente e si preparano a salvare se stessi e il sistema bancario a spese della gente. Come sempre, dimostrano ignoranza, arroganza e mancanza di rispetto nei confronti della popolazione che dovrebbero servire.

Dalla crisi finanziaria del 2008, il livello del debito complessivo mondiale è aumentato di quasi il 50%, e quello che allora era un problema finanziario è ora uno schema piramidale incurabile.

Capacità in eccesso. Il problema con l’estrema crescita del credito degli ultimi decenni è che porta ad un eccesso di capacità nell’economia. Il risultato è una sovrapproduzione di cose di cui non abbiamo bisogno. Chiamatela un’inflazione persistente di beni e servizi, petrolio, carbone, rame e altre materie prime, che a sua volta porta all’inflazione dei salari, delle vacanze e del tempo libero e di conseguenza a livelli di costo elevati che alla fine non valgono le bollette. Per quanto possiamo vivere con un prezzo del petrolio di 150 dollari, possiamo vivere con un Gin & Tonic annacquato che costa 100 corone.

I salari in quasi tutti i paesi – tra cui Grecia, Portogallo e Spagna – sono destinati a diminuire, in gran parte a causa dello squilibrio di competitività tra i paesi della zona euro. L’alternativa sarebbe stata un aumento dei salari e dei costi del 50-75% in paesi come la Germania. È il “killer” della produttività e della competitività tedesca e non accadrà.

I salari in quasi tutti i paesi – tra cui Grecia, Portogallo e Spagna – sono destinati a diminuire, in gran parte a causa dello squilibrio di competitività tra i paesi della zona euro. L’alternativa sarebbe stata un aumento dei salari e dei costi del 50-75% in paesi come la Germania. È il “killer” della produttività e della competitività tedesca e non accadrà.

Ciò può essere illustrato con la Cina come buon esempio. Quando la deflazione accelera e i prezzi delle materie prime, dei beni e dei servizi diminuiscono, è perché la Cina ne ha troppa. La Cina ha anche costruito enormi infrastrutture, dove intere città sono vuote e enormi e moderni impianti di produzione del settore sono inattivi. Lo stesso vale per il settore dei trasporti, dove sono state costruite troppe navi e camion. Ci vuole molto tempo prima che la capacità in eccesso scompaia. In un mondo globalizzato tutti hanno preso parte alla crescita e alla ripresa, ed è completamente sbagliato dare la colpa alla Cina e considerarlo un fenomeno cinese, come stanno cercando di fare alcuni economisti e politici.

È sempre il mercato a risolvere questo squilibrio derivante dalla lunga festa del credito dei politici e della banca centrale. È come una spugna bagnata piena di credito, materie prime, servizi, salari e prezzi errati gonfiati. In un regime di tasso di interesse pari a zero, non vi è alcuna reale opportunità di misurare o valutare il rischio rispetto al rendimento, e il credito viene quindi utilizzato per creare enormi bolle nell’economia, che sono destinate a scoppiare quando la spugna cade vittima della legge di gravità economica. . Dalla crisi finanziaria del 2008, il livello del debito complessivo mondiale è aumentato di quasi il 50%, e quello che allora era un problema finanziario è ora uno schema piramidale incurabile.

Ciò a cui stiamo assistendo ora è la lotta disperata dei politici e della banca centrale per impedire alle forze di mercato di spremere l’ultima spugna, cioè di sbarazzarsi della capacità in eccesso nell’economia che è stata costruita con il credito e manipolando i bassi tassi di interesse. negli ultimi 25-30 anni. I politici di oggi, che in collaborazione con le banche centrali e il sistema bancario privato hanno la responsabilità principale del nostro comportamento, ovviamente non saranno al timone quando il sistema crollerà. Pertanto, cercano anche di ritardare l'inevitabile emettendo ancora più "denaro gratuito". La speranza è che riescano a convincere me e te a comprare un'altra macchina, uno schermo piatto o un cellulare a credito, per far andare avanti lo schema piramidale ancora per un po'. Allo stesso modo, le banche insolventi di tutto il mondo vengono riempite di nuova moneta stampata per mantenere in vita questo sistema ancora per un po’.

Decadimento. Nel corso della storia, tutte le società o imperi prosperi e dominanti – come l’Impero Romano e l’imperialismo – sono caratterizzati da alcune caratteristiche distintive prima di crollare. Tutte queste caratteristiche sono il risultato del decadimento umano. Gli ultimi giorni dell'Impero Romano furono caratterizzati dalla moda, dal sesso e molto altro ancora giochi di gladiatori ben pagati – stranamente anche con una grande attenzione alla cucina e ai migliori chef – non dissimili dalla struttura sociale di oggi. È forse vero che quando l’autoinganno morale, sociale, giuridico ed economico è massimo, le civiltà crollano?

È proprio del collasso ciò di cui abbiamo bisogno. Le aziende e i progetti finanziati con denaro a basso costo senza reale sostenibilità devono avere la possibilità di fallire. Lo stesso vale per le banche che sono cariche di portafogli di prestiti in sofferenza, per non parlare delle riforme pacificatrici del welfare. Il fallimento è positivo perché mette fine alla sofferenza e ci dà la medicina necessaria per riportare l’economia in equilibrio. Purtroppo i politici garantiscono più acqua nella spugna, sotto forma di crediti ancora più convenienti sotto forma di una seria industria della contraffazione, cioè della stampa di denaro. Alla fine, qualcuno deve prendersi la colpa per il fatto che a questa folle espansione durata anni, soprattutto nella quota dell’economia del settore pubblico, è stata data l’opportunità di distruggere la produttività e l’imprenditorialità. Potremmo finire per pagare il doppio attraverso la riduzione del potere d’acquisto e ripagare tonnellate di debito attraverso l’aumento delle tasse. Nel corso della storia, tutti i sistemi monetari Fiat hanno fallito, così come tutti gli schemi piramidali. Come in precedenti occasioni, i politici e i direttori di banca danno la colpa a circostanze impreviste e sfortunate, facendo appello alla solidarietà, alla comunità e allo stare insieme. Qualunque cosa pur di salvarsi mentre le bolle stanno per scoppiare.